キャッシュレスの流行とともにスマホで決済することが多くなってきました。もはや財布は持ち歩かない!

そこで、気になるのがiPhoneとAndroid、キャッシュレスの機能はどっちが便利なんだろう?という疑問。

この記事ではiPhone11ProとFelica対応のハイエンドAndroidスマホ、どちらも使う僕が正直な感想をお届けします。

この記事を読むとこんな事がわかります。

- iPhoneとAndroidの決済機能の違い

- それぞれのいいところ・悪いとこ

- 利便性はどっちがよい?

結論、iPhone(Apple Pay)よりもAndroid(GooglePay)のほうが便利だと体感しました。

その理由を詳しく解説してゆきます。

なぜApple PayよりもGoogle Payが便利だと思ったのか(メリット・デメリット)

Google Payのほうが圧倒的にスピーディで汎用性が高いからです。

この記事を読みすすめる大前提として、iPhoneとAndroidの決済サービスの違いを押さえておきましょう

| 種類 | 決済サービス名 |

| iPhone | Apple Pay(アップルペイ) |

| Android | Google Pay(グーグルペイ) |

そもそもiPhoneは本体代金が高くて買えないよ!とお悩みの方は「Apple信者の俺でもiPhoneは高すぎると思う【安く買う4つの方法教えます】」という記事を一読ください。ちょっとしたアドバイスをまとめています。

[st-card myclass=”” id=5406 label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on”]

Google Payは使える電子マネーが多い

iPhone(Apple Pay)を使って不便に感じたのが「Goolgle Payで使えた電子マネーが使えないこと」でした。

[st-cmemo fontawesome=”fa-comments” iconcolor=”#F48FB1″ bgcolor=”#FCE4EC” color=”#000000″ bordercolor=”” borderwidth=”” iconsize=””]電子マネーとは、SuicaとかQUICPayのこと[/st-cmemo]

僕は楽天Edyをよく使うのですが、iPhoneは楽天Edyに非対応で使えず不便に感じました。他にも、セブンイレブン系のnanacoや、イオン系のWAONは使えません。

[st-kaiwa1]大の楽天ユーザーからすると辛い[/st-kaiwa1]

まあ、スマホケースにEdyのカードを入れておけばなんとかなるんですが・・

[itemlink post_id=”13788″]

Apple PayとGoogle Payの対応電子マネー比較表

| 電子マネー | iPhone (Apple Pay) |

Android (Google Pay) |

| Suica | ○ | ○ |

| iD | ○ | ○ |

| QUICPay | ○ | ○ |

| Edy | ✕ | ○ |

| WAON | ✕ | ○ |

| nanaco | ✕ | ○ |

使えるポイントカードが多いのもGoogle Pay

細かい機能ですが、Google Payはポイントカードを登録できます。何がいいかといえば、ポイントの取り忘れが無くなること。

| 電子マネー | iPhone (Apple Pay) |

Android (Google Pay) |

| Ponta | ○ | ○ |

| dポイント | ✕ | ○ |

| Tポイント | ✕ | ○ |

| マツモトキヨシ | ✕ | ○ |

| iD | ○ | ○ |

| QUICPay | ○ | ○ |

| ビックポイント | ✕ | ○ |

| ゴールドポイント | ✕ | ○ |

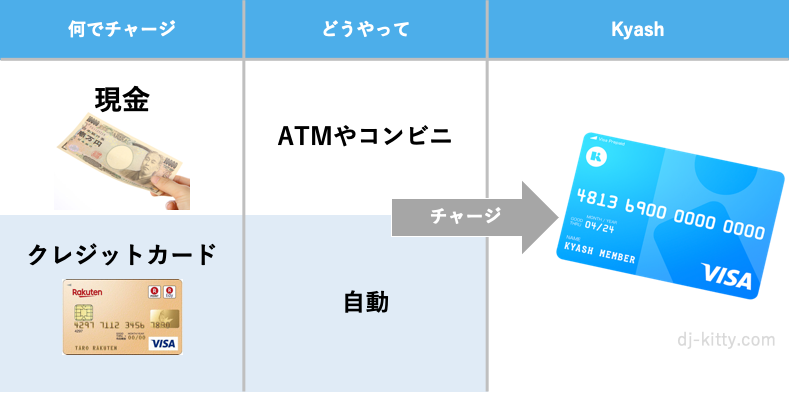

KyashやLINE Payカードが登録できるのはGoogle Pay

Apple PayとGoogle Payで使えるプリペイドカード・デビットカードの種類が異なります。

| 電子マネー | iPhone (Apple Pay) |

Android (Google Pay) |

| プリペイド式 | ドコモ ソフトバンク auWALLET |

Kyash LINE Pay |

| デビット式 | JCBデビット | みずほ 「Smart Debit」 |

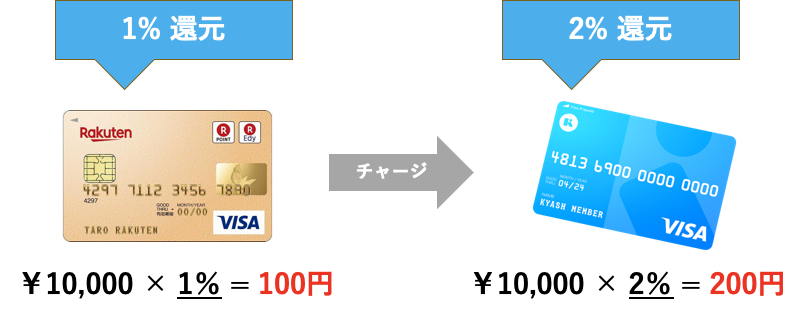

Google PayはQUICPayにKyashのクレジットカードを紐付けられます。

Kyashといえば(2020年4月から改悪されますが)還元率2%のクレカとして有名。さらにKyashの支払い元に別のクレジットカードを紐付けられ、ポイントが二重取りできるという最強なマネーハック!

僕はGoogle Payの支払いをKyashにしてウハウハしていたのですが、iPhoneでは使えませんでした・・。

[st-card myclass=”” id=11771 label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on”]

ということで、iPhoneのQUICPayにはSPGアメックスカードを紐付けています。SPGアメックスも旅行好きなら必ず持っておきたいポイント還元最強なクレカです。

[st-card myclass=”” id=10354 label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on”]

Apple Payは支払いのたびに認証するのがめんどくさい

iPhoneのセキュリティの高さゆえのめんどくささに直面。

iPhoneで電子マネーを使う際は基本的に「認証」が必要になります。iPhone X以降は顔認証(Face ID)で、それ以前の機種は指紋認証(Touch ID)ですね。

「認証めんどくせえ・・」と感じたエピソードが2つあり、1つはお店で決済するとき。もう1つはシェアリングサイクルを使うときです。

買い物するときにスマホを見ているとなんだか怪しい

お店でApple Payを使うときは、決済する際にiPhoneで顔認証する手間があります。

しかもこのとき、店員さんからすると・・・

[st-kaiwa3]この人スマホ見てるけど、支払う気あるのかな?[/st-kaiwa3]

と思われてないかと心配にもなります。

すぐにパッと使えない(シェアリングサイクルにて)

あまり多くの人には共感いただけないエピソードですが・・・都内で使えるドコモのシェアリングサイクルはスマホに登録したSuicaでピッと開錠できる仕組み。

Androidはスマホをかざして1秒くらいで乗れたんですが、iPhoneはかざした後に認証せねばならず10秒くらいかかるかも。地味に面倒なのです…。

[st-cmemo fontawesome=”fa-exclamation-circle” iconcolor=”#ef5350″ bgcolor=”#ffebee” color=”#000000″ bordercolor=”” borderwidth=”” iconsize=””]エクスプレスカードに設定してもTouch ID/Face IDが求められることがあるということ[/st-cmemo]

なんちゃらPayよりは断然マシである

とはいっても、Paypayや楽天Pay、LINE Pay、auPAYなどのペイ系アプリよりはApple Payのほうが断然マシ。

ペイ系アプリはアプリを立ち上げてバーコードを店員に見せて読みとってもらう手間があります。乱暴な店員にスマホの画面を思いっきりピッとされてイラッとすることもない。

Google Payはアプリのインターフェースが良心的

Google Payはアプリを開いた瞬間、各種電子マネーの残高を一覧できます。また、支払履歴も確認できるので、毎日家計簿をつけている僕からすると嬉しい機能です。

一方、iPhoneのWallet(Apple Payを使うアプリ)はとてもシンプルな見た目なんですが、情報量がなさすぎて履歴の確認とかはできません。

ところで、iPhoneとAndroidどちらのシェア率が多いのかは「アイフォンとアンドロイドどっちが多い?2つのシェア率と将来性を考察してみた」という記事で語っています。

世界的なシェア率はAndroidが82.6%で、世界ではGoogle Payのほうが使われているのが分かるかと思います。

Apple PayがGoogle Payよりも勝っている点(メリット)

さて、Androidと同じくらいiPhoneを使っている僕ですから、Apple Payの悪いところばかり書くわけにはいけません。

Apple Payにももちろんメリットがあります。

使うまでの設定が楽ちん

Apple Payは初期設定がムチャ楽です。

ホーム画面から「Wallet」アプリを起動して、クレジットカードをカメラで読み取ったり、SuicaをiPhone本体で読み取ればすぐ使えるようになります。

https://youtu.be/Z1PDATEWKQw

クレジットカードをたくさん登録できる

Apple Payにはクレジットカードを8~12枚登録できます。Suicaも複数枚登録できるので、お仕事用プライベート用で分けることも可能。

iPhone8、Apple Watch Series3以降は12枚のクレカを登録できます。

Apple Payはスマホの充電が切れても使える

iPhone11 Proになってから電池残量で悩むことはもはや無くなってきましたが…Apple Payは充電が切れても使えるのです。

といっても、正確にはエクスプレスカードに設定したSuicaだけで、無限に使えるわけではなく、充電が切れてから5時間くらいまで。

[st-cmemo fontawesome=”fa-exclamation-circle” iconcolor=”#ef5350″ bgcolor=”#ffebee” color=”#000000″ bordercolor=”” borderwidth=”” iconsize=””]充電切れで使えるのはiPhoneXSシリーズ以降のハイエンド版のみ[/st-cmemo]

ちなみに、バッテリー切れしたAndroidでもしばらくSuicaが使えます笑

Apple Payはオンラインショッピングでセキュアに使える

これはどんなメリットがあるのかといえば「オンラインでクレジットカードを使いたくない人に恩恵がある機能」です。つまり、セキュリティの高さ。

クレジットカード情報をインターネット上に公開するのを嫌う人は少なからず居ます。

さすがはセキュリティ意識が高いアップルなだけあって、Apple Payは特殊な技術でクレジットカード情報を公開しないで決済できる仕組みを持っているんです。

ちなみに、iPhoneの内部にもクレジットカード情報は保存されていません。万が一紛失してもOK、マジでセキュアです。

Apple PayはApple Watchで即座に使える

iPhoneのすばらしき利点といえば、アップル製品との互換性。

Apple Watch(アップルウォッチ)との連携はすばらしく、駅の改札はiPhoneではなくApple Watchをピッとすれば通れます。もちろん、Apply Payのおかげ。

そういえば、iPhone11 Proを買って感動したことのひとつにAirPods Proがありました。コレ、ノイズキャンセリングと外部音の取り込みの機能がマジですごいんですよね。

ぶっちゃけ、音質はポンコツなんだけど・・

[st-card myclass=”” id=13697 label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on”]

まとめ

以上、僕がApple PayよりもGoogle Payを評価する5つの理由をどっちがいいかのは比べてみました。

最後に5つのポイントを振り返ってみます。

- Google Payは使える電子マネーが多い

- 使えるポイントカードが多いのもGoogle Pay

- KyashやLINE Payカードが登録できるのはGoogle Pay

- Apple Payは支払いのたびに認証するのがめんどくさい

- Google Payはアプリのインターフェースが良心的

当ブログでは他にもスマホに関する有益な情報を公開していますので、よかったら読んでみてくださいね。

[st-card myclass=”” id=336 label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on”]