[st-kaiwa1]いつもお世話になっておりマス、脱サラしたいポンコツDJのKitty(@tk_www)です。[/st-kaiwa1]

さて、脱サラするのに最もネックになるであろう「税制」。

遅かれ早かれ少しは勉強しなくちゃならないだろう!と思い「所得控除」について勉強してみたのでレポート。

事業が軌道に乗ってくれば担当の税理士さんをつければいっちょ上がり!なんだけど、最初はお願いするお金もなさそうだし・・・

んで、「所得控除」ってなんだ?!って話から始めよう。

所得控除ってのは・・・

[平成29年4月1日現在法令等]

所得税法では所得控除の制度を設けています。

これは、所得税額を計算するときに各納税者の個人的事情を加味しようとするためです。

それぞれの所得控除の要件に当てはまる場合には、各種所得の金額の合計額から各種所得控除の額の合計額を差し引きます。

所得税額は、その残りの金額を基礎として計算されます。

所得控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除(この控除は女性の場合と男性の場合とで要件に差があります。)、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

このうち基礎控除の額は38万円です。

なお、日本国内に住所などがない、いわゆる非居住者の場合の所得控除は、雑損控除、寄附金控除、基礎控除の三つです。(所法2、72~79、81~84、86、165)

国税庁「No.1100 所得控除のあらまし」より引用

???!!!よくわからんッッッ!!

とりあえず、所得控除できるのは14種類あるようだ。

といっても、読んだだけじゃよくわからんから細かく見ていこう。

控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

ちなみに、日本に住所がない人(海外転勤等で非居住者な人)の所得控除は、雑損控除、寄付金控除、基礎控除のみなので注意が必要。

※税制は毎年改正されたりするから、最新の制度内容は必ず国税庁で確認すること!本稿は2018年3月20日時点の情報なので注意!

あ、そもそも「控除」って言葉の意味がわからない人はググッて、な!

1.雑損控除

災害、盗難とかで被害を被った人には控除するぜ~ってやつ。

1 雑損控除の概要

災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができます。これを雑損控除といいます。

国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」より

ただし「生活に通常必要でない資産」は控除の対象としないからな!ってのが注意。例えば、別荘や貴金属は対象外。

2 雑損控除の対象になる資産の要件

損害を受けた資産が次のいずれにも当てはまること。

- (1) 資産の所有者が次のいずれかであること。

- イ 納税者

- ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の者。

- (2) 棚卸資産若しくは事業用固定資産等又は「生活に通常必要でない資産」のいずれにも該当しない資産であること。

(注) 「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個又は1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

なるほど。詐欺や恐喝でテメーの資産がなくなっても、控除には値しないからな!と。具体的な適用例は以下を参照。

3 損害の原因

次のいずれかの場合に限られます。

- (1) 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- (2) 火災、火薬類の爆発など人為による異常な災害

- (3) 害虫などの生物による異常な災害

- (4) 盗難

- (5) 横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」より

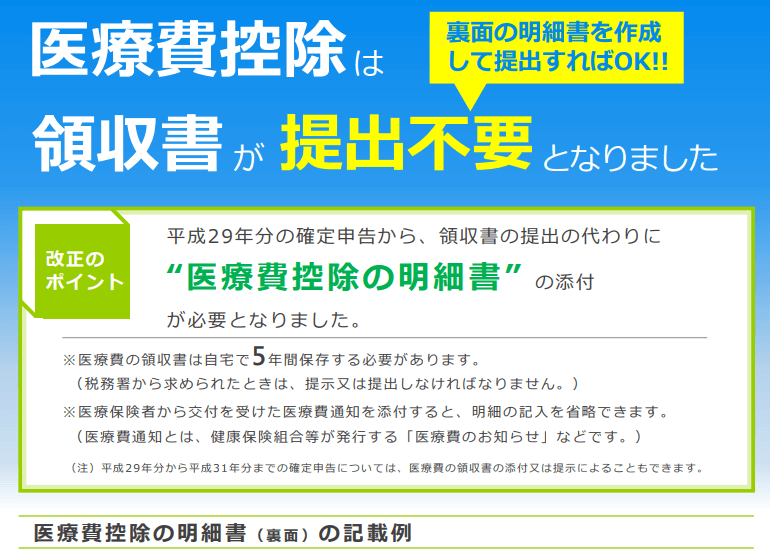

2.医療費控除

控除したい!と思った年の1月1日~12月31日の間に、家族や親族のために支払った医療費が一定額以上になったら控除するぜ〜ってやつ。

美容整形や人間ドック、健康診断、病院までの通院費、歯科矯正費用等は控除の対象外になるので注意。

また、予防のための医療費は対象外、と細かな区分けがあるので税理士さんにしっかり確認するのが無難。

1 医療費控除の概要

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額(下記3参照)の所得控除を受けることができます。これを医療費控除といいます。

医療費が一定額を超えると控除されるよ、この一定額がいくらか?ってのは計算式と要素を見ておこう。

3 医療費控除の対象となる金額

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

- (1) 保険金などで補填される金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補填される金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

- (2) 10万円

医療費控除額=(控除の対象になる医療費-保険金等で補てんされた金額)-10万円(総所得200万円未満の人は総所得金額等×5%)

■計算の要素

・かかった医療費

・生命保険等の給付金

・収入の5%の額、もしくは10万円

シミュレーション

例えば、医療費100万円かかりました。生命保険で50万円給付金貰いました。 ここから10万円を引きます。

(100万円 – 50万円)- 10万円 = 40万円

この40万円がすべて戻ってくるんじゃなくて、所得税率に応じて計算される!

・課税所得300万円なら → 40万円×10%=4万円

・課税所得2000万円なら → 40万円×40%=16万円

セルフメディケーション税制

医療費控除のひとつに2017年から始まった「セルフメディケーション税制」というのがある!

町の薬局で買った薬でむにゃむにゃ・・・って感じ。複雑なので国税庁のタックスアンサーを要チェック。

5 セルフメディケーション税制(医療費控除の特例)

平成29年1月1日以後に自己又は自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を支払った場合において、その年中に健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種などを行っているときには、通常の医療費控除との選択により、その年中の特定一般用医薬品等購入費の合計額(保険金等により補填される部分の金額を除きます。)のうち、1万2千円を超える部分の金額(8万8千円を限度)を控除額とするセルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の適用を受けることができます。

(所法73、120、措法41の17の2、所令262、所規47の2、措令26の27の2、措規19の10の2、所基通73-1から10、平成29年改正法附則7、58)

参考: 関連コード

3.社会保険料控除

サラリーマンは会社がやってくれてるから気にする必要なし。

社会保険料払ってくれたら控除するぜ〜ってやつ。

社会保険料ってのは毎月の給与明細でよく出てくる奴ら!毎月給与天引きされてるね、、厚生年金とか高杉・・。

① 健康保険、国民年金、厚生年金保険及び船員保険の保険料

② 国民健康保険の保険料又は国民健康保険税

③ 後期高齢者医療保険

④ 介護保険料

⑤ 労働保険料

⑥ 国民年金基金、厚生年金基金の掛金

⑦ 公務員共済の掛け金

ちなみに、フリーランスや個人事業主は①・②が対象になるハズ。

1 社会保険料控除の概要

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。国税庁「No.1130 社会保険料控除」より

4.小規模企業共済等掛金控除

サラリーマンには関係ない所得控除。

フリーランスや個人事業主が対象で、小規模企業共済の掛金、個人型確定拠出年金の掛金、心身障害者扶養共済の掛金を支払ったら控除するぜ〜ってやつ。

1 小規模企業共済等掛金控除の概要

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その掛金の所得控除が受けられます。これを小規模企業共済等掛金控除といいます。

サラリーマンは老後、退職金を受け取ることができて安心。だけど、個人事業主の人は自分で積み立てしないといけない!

そんなときに、個人事業主が使うのが「小規模企業共済」や「個人型確定拠出年金」。こういった制度で掛けた金額を控除してやるぜ~ってやつ。

どっちにはいる?!「小規模企業共済」VS「個人型確定拠出年金」みたいな論点もあるみたいだけど、ここでは割愛。勉強したら記事にするね~

5.生命保険料控除

生命保険に加入している人は要チェック。

生命保険料や介護保険料、個人年金保険料を払ってる人には控除するよ~ってもの。

サラリーマンは年末調整の時期に「生命保険料控除証明書」を提出してるハズ。あとは会社がやってくれてて控除は受けられてる。

1 生命保険料控除の概要

納税者が生命保険料、介護医療保険料及び個人年金保険料(コード1141)を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもありますのでご注意ください。

んで、いったいいくら控除されるんだ?!ってのは、

生命保険を契約したタイミングで変わるから注意が必要。

旧契約

平成23年12月31日以前に契約した保険のこと。

生命保険と年金保険でそれぞれ最大50,000円、合わせて最大10万円の控除を受けられる。

新契約

平成24年1月1日以降の契約した生命保険、医療保険・がん保険・介護保険、年金保険のこと。

それぞれ最大40,000円、合わせて最大12万円の所得控除が受けられる。

まあ、20代は後者だから年間でMAX12万円差っ引いてくれるってわけだな!

詳細なシミュレーションはめんどいから、詳細は国税庁にて!

6.地震保険料控除

生命保険料控除の地震保険バージョンって感じ。損害保険だね。

3 地震保険料控除の金額

その年に支払った保険料の金額に応じて、次により計算した金額が控除額となります。

区分 年間の支払保険料の合計 控除額 (1)地震保険料 5万円以下 支払金額 5万円超 5万円 (2)旧長期損害保険料 1万円以下 支払金額 1万円超2万円以下 支払金額÷2+5千円 2万円超 1万5千円 (1)・(2)両方がある場合 (1)、(2)それぞれの方法で計算した金額の合計額(最高5万円) (注) 一の損害保険契約等又は一の長期損害保険契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、納税者の選択により地震保険料又は旧長期損害保険料のいずれか一方の控除を受けることとなります。

国税庁「No.1145 地震保険料控除」より

[adsense]

7.寄付金控除

待ってました!寄付金控除!!僕もオススメしている「ふるさと納税」はこれに当てはまる。

国や地方公共団体等に「特定寄付金」した場合は、控除してやるぜ!ってやつ。

[st-card id=812 label=” name=”]

1 寄附金控除の概要

納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。これを寄附金控除といいます。なお、政治活動に関する寄附金、認定NPO法人等に対する寄附金及び公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて、税額控除(No.1260、No.1263、No.1266参照)を選択することができます。

国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」より

ふるさと納税の紹介ページでも案内しているけど、控除される金額の計算式はこんな感じ。

3 寄附金控除の金額

次のいずれか低い金額-2千円=寄附金控除額

- イ その年に支出した特定寄附金の額の合計額

- ロ その年の総所得金額等の40%相当額

「総所得金額等」とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

8.障害者控除

家族や同一生計の人が障がい者に当てはまる場合は、控除するぜ~ってやつ。

1 障害者控除の概要

納税者自身、同一生計配偶者(注)又は扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。これを障害者控除といいます。

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。(注) 同一生計配偶者とは、納税者の配偶者でその納税者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が38万円以下である者をいいます。

控除額は区分によって変わるので要チェック。

3 障害者控除の金額

区分 控除額 障害者 27万円 特別障害者 40万円 同居特別障害者(※) 75万円 (※)同居特別障害者とは、特別障害者である同一生計配偶者又は扶養親族で、納税者自身、配偶者、生計を一にする親族のいずれかとの同居を常としている方です。

9.寡婦(寡夫)控除

シングルマザー・ファザーには控除するぜ~ってやつ。

マザー(寡婦)かファザー(寡夫)かで控除金額が変わるから要注意!

1 寡婦控除の概要

納税者自身が一般の寡婦であるときは、一定の金額の所得控除を受けることができます。これを寡婦控除といいます。

2 寡婦控除の対象となる人の範囲

一般の寡婦とは、納税者本人が、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

(1) 夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。

10.勤労学生控除

あなた(納税者)が働いている(勤労)学生なら所得控除するぜ~ってやつ。控除額は27万円。

2 勤労学生控除の対象となる人の範囲

勤労学生とは、その年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

- (1) 給与所得などの勤労による所得があること

- (2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。- (3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

- イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

- ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

11.配偶者控除

アルバイト時代によく気にしていた?!103万の壁って呼んでたやつ。

年収103万円超えちゃうと扶養から外れちゃって控除受けられないからな~ってあなたのパパやママが気にしていたかも。

しかし、2018年の改正によって103万円→150万円になった。

1 配偶者控除の概要

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

2 控除対象配偶者となる人の範囲

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

- (1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- (2) 納税者と生計を一にしていること。

- (3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)- (4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※ 平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

12.配偶者特別控除

配偶者の所得が103万円を超えちゃっても特別に控除してやるぜ!ってやつ。

103万円を超えた途端に税金をガバッと持ってかれて、103万円よりも収入少なくなっちゃったよ・・・ってならないようにするための制度。

いままでは、103万円〜141万円まで対象だった。故に141万円の壁とか言われてたね。

2018年の新税制からは103万円〜201万円に控除額が拡大された。

僕自身、まだちゃんと理解できていないので勉強中。

1 配偶者特別控除の概要

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。2 配偶者特別控除を受けるための要件

- (1) 控除を受ける人のその年における合計所得金額が1,000万円以下であること。

- (2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超76万円未満(注)であること。

(注)平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。

13.扶養控除

扶養対象となる家族や親族がいれば控除するぜ~ってやつ。

もうちょっと正確に言うと・・・

1 扶養控除の概要

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。

2 扶養親族の対象となる人の範囲

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の四つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所及び居所を有しないこととなることをいいます。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

14.基礎控除

どんな人にも一律で38万円まで控除するぜ~ってやつ

ちなみに、住民税の基礎控除額は33万円。

No.1199 基礎控除

[平成29年4月1日現在法令等]

確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の一つに基礎控除があります。

基礎控除は、ほかの所得控除のように一定の要件に該当する場合に控除するというものではなく、一律に適用されます。

基礎控除の金額は38万円です。

まとめ

所得控除には14種類があるってことがわかった。

中でも、「小規模企業共済等掛金控除」は脱サラしたら重要?!

iDeCo(イデコ)の個人型確定拠出年金との関係を気にして、うまーく節税するのがいいんだろうなー・・(薄)。

また、サラリーマンが税制にうというのはすべて会社がやってくれるからなんだな〜と改めて実感!税や法律にもっと意識を向けたいと思いました!

では!

コメントを残す